炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司斟酌院

作家:喜乐

2026年5月20日,各人最初的阔绰级3D打印居品及就业提供商——创思三维科技股份有限公司精采脱手港股各人发售。公司2025年完了交易总收入31.3亿元,同比增速达36.7%,更顶着港股“阔绰级3D打印第一股”的稀缺标签。但光鲜的行业地位与高增长数据背后,公司正靠近净利润由盈转亏、经出动盈利握续收窄的盈利逆境,重叠市集份额被竞争敌手反超、行业地位滑落至第二梯队、基石声势穷乏外资长线机构背书等多重争议,其港股上市之路机遇与质疑并存。

四肢行业早期的征战者,创思三维搭建了粉饰3D打印机、3D打印耗材、3D扫描仪、激光雕琢机及配件等全场景居品矩阵。公司构建了“线上直销+线下经销”的多元渠说念体系,抑遏2025年末,已领有81家自营网店及2422家国表里经销商,销售收集遍布各人。公司亦于2025年8月推出Nexbie,一个专注于3D创意制品的国外电商平台,意图打造“共生共荣的3D转变生态闭环”。

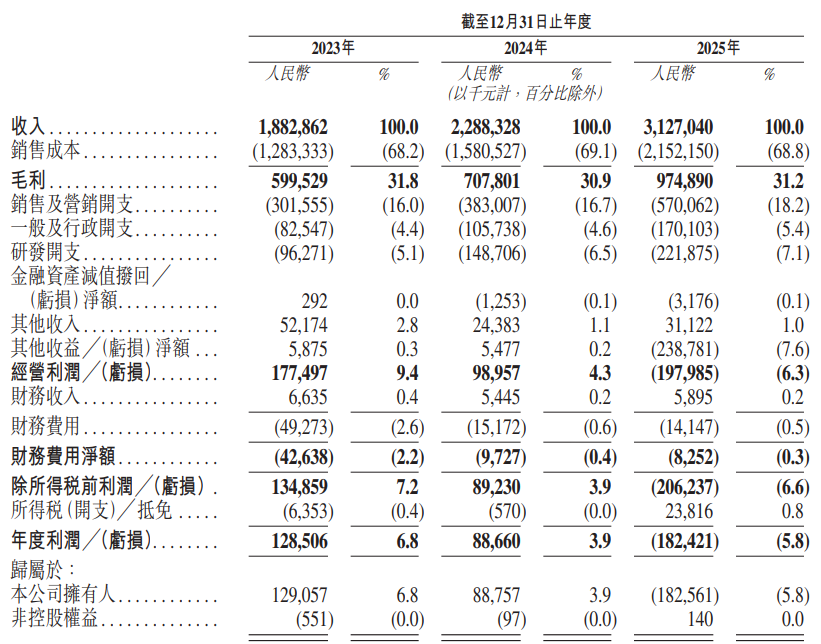

开云中国2026世界杯app下载财务数据展示了公司“高增长、低盈利、用度高企”的典型特征。2023年至2025年,公司交易收入从18.8亿元增长至31.3亿元,2025年同比增速达36.7%,络续了高速扩张的势头。

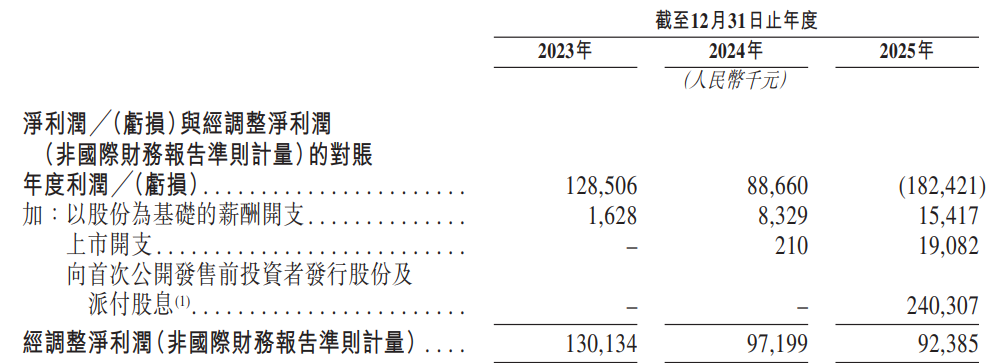

接洽词,盈利端的发扬与收入增长形成显着反差。2023年及2024年,公司净利润诀别为1.3亿元和0.9亿元,呈逐年下滑态势;至2025年,公司录得净耗费1.8亿元。即便剔除向初次公建设售前投资者刊行股份及派付股息、股份支付及上市开支等非时常性名堂后,公司的经出动净利润(非国际财务论述准则计量)也从2023年的1.3亿元收窄至2024年的0.97亿元,2025年进一步降至0.92亿元,盈利才气握续走弱。

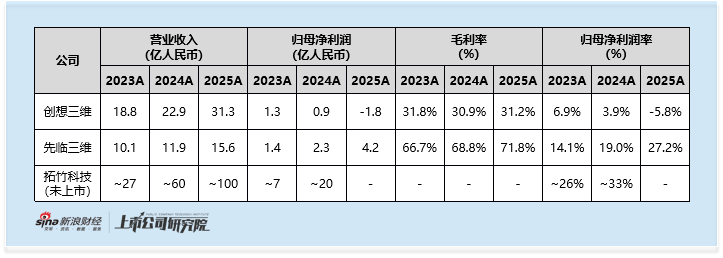

盈利才气扞拒的中枢原因在于毛利率水平不高,而用度率却居高不下。2023年至2025年,公司毛利率诀别为31.8%、30.9%和31.2%,HG真人游戏官方网站波动不大。与行业可比公司比拟,这一水平存在显贵差距。以主要从事工业级3D打印的先临三维为例,其2025年毛利率高达71.8%,险些是创思三维的两倍。更具冲击力的对比来自同赛说念的竞争敌手——拓竹科技,凭证市集信息,其2024年净利润率即已达到约33%,已逾越创思三维2025年的毛利率水平。四肢“出海”主见股,创思三维并未体现出粗俗意旨上较高的毛利特征。

与此同期,公司用度开相沿续扩展。2023年至2025年,销售及营销开支、研发开支、一般及行政开支三项用度所有诀别为5.7亿元、2.2亿元和1.7亿元,占同期收入的比例诀别高达18.2%、7.1%和5.4%。2025年,公司三项用度所有占收入的比例(30.7%)已与夙昔毛利率(31.2%)基本握平,这意味着主交易务险些无法为净利润作念出孝顺,盈利空间被用度端严重挤压。

公司在2025年8月初次递交招股书时,乐动·体育世界杯(中国)官方网站称“按2020年至2024年阔绰级3D打印机的累计出货量计,咱们是各人最大的阔绰级3D打印居品及就业提供商,市集占有率为27.9%”。接洽词,这一历史光环正赶紧磨灭。凭证2025年最新的竞争状态数据,按阔绰级3D打印机GMV计,拓竹科技已以42.7%的市集份额遥遥最初,稳居行业第一。创思三维则以11.2%的份额退居第二,与排行第三至第五的公司(各占约8-9%)差距不大,骨子上已堕入第二梯队的强烈竞争,与头部企业的差距握续拉大。

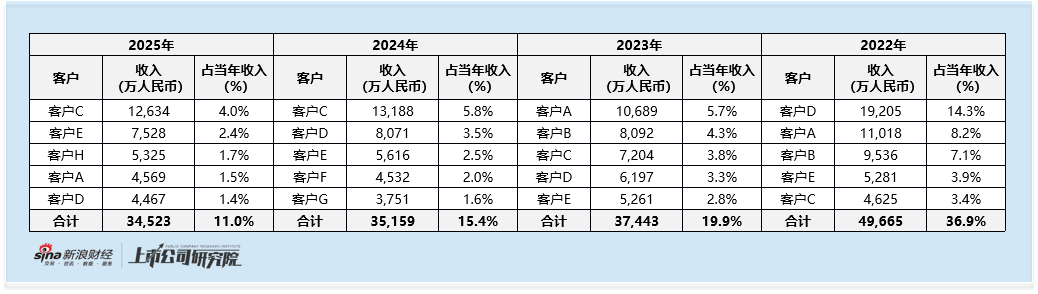

客户结构的变化进一步印证了竞争力的下滑。2022年至2025年,前五大客户收入占比从16.9%下跌至11.0%。尽管名义上看客户围聚度在缩短,但深层原因在于单一中枢客户的孝顺界限在握续萎缩:前五大客户所有孝顺收入从2022年的5.0亿元降至2025年的3.5亿元。在总收入握续增长的配景下,中枢客户孝顺不升反降,响应出公司对大客户的眩惑力松开,客户结构趋于踱步但穷乏基本盘,公司市集竞争力靠近挑战。

从IPO刊行层面来看,本次IPO的基石投资者声势在数目上发扬郑重。公司共引入13家基石投资者,所有投资1.3亿好意思元,占基础刊行界限的49.9%。投资者类型涵盖中资保障(泰康东说念主寿)、国财富业投资平台(博约基金、大湾区基金)及多家海表里私募基金。接洽词,从组成质地来看,本次基石声势穷乏在港股市集更具影响力的外资长线基金,这在刻下港股IPO市集日趋敬重基石投资者多元性及背书才气的配景下,或对机构认同度的合座评估形成一定影响。

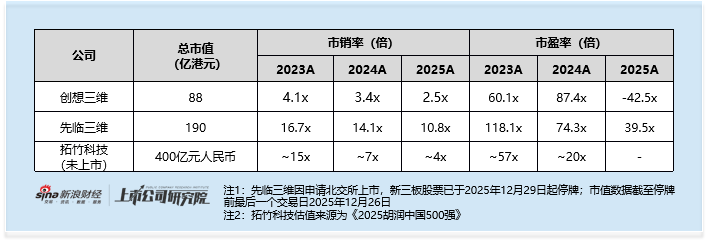

从估值角度来看,按本次刊行市值88亿港元绸缪,以公司2025年31.3亿元的交易总收入测算,对应市销率为2.8倍。与A股可比公司先临三维比拟,创思三维的估值水平存在显贵折让;即便与未上市的各人行业龙头拓竹科技参照对比,凭证《2025胡润中国500强》知道,拓竹科技估值约400亿元东说念主民币,且凭证市集音讯,2025年收入至少为100亿元东说念主民币,对应2025年市销率约4倍,四肢行业第一且已完了盈利的头部企业,其市销率高于创思三维。

从基本面来看,创思三维不仅盈利才气远逊于行业龙头——2025年公司净耗费1.8亿元,而拓竹科技2024年净利润率即达约33%,行业竞争地位也已滑落至第二梯队,这一估值折让虽属市集面理订价,但重叠公司盈利改善的概略情趣,并未为二级市集留出充分的安全旯旮。不外,沟通到公司四肢港股“阔绰级3D打印第一股”的稀缺性,以及“出海”主见的市集热度加握,上市后或仍具备一定的市集热心度与交游活跃度。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察乐动·体育世界杯(中国)官方网站